1BTCが600万円を超え、改めて暗号資産取引が注目されています。

その取引による収支に対して課税されますので、税金についての知識は重要です。

暗号資産の取引から生じる利益に対する課税や、NFT(非代替性トークン)の取引に伴う税金について、簡単なガイドをします。

- 本記事を読む方へ

- この記事では、国税庁WEBサイト「タックスアンサー(よくある税の質問)」などに掲載されている、暗号資産確定申告に関連する情報を参照元としており、記載内容は一般的な解説となります。

税務の詳細に関しては、必ず税務署または税理士へご相談ください。

確定申告が必要

所得が20万円を超えると確定申告を行う必要があります。

暗号資産の取引で得た所得が20万を超えていなくても、他の所得との合計が20万円を超えると確定申告が必要です。

暗号資産を保有しているだけでは確定申告不要

確定申告が必要なケースは暗号資産を動かしたケースです。

具体的には

・暗号資産を売却して利益が発生した

・暗号資産でNFTといった商品を売買した

・暗号資産を別の暗号資産に交換した

暗号資産は雑所得

所得税法では、所得を10種類に区分されています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

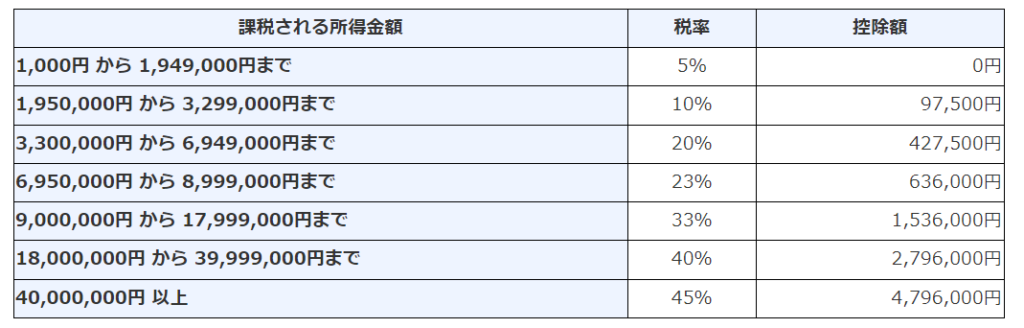

また雑所得は総合課税の対象となります。

給与所得や事業所得、不動産所得など他の所得と合算の上、所得が多くなればなるほど税率が高くなる「累進課税」の扱いとなるということです。

累進課税

累進課税制度とは、「一律の税率を設定せず、課税対象となる所得や、取得した財産をベースに計算される課税価格に伴って税率が上がって納税額が増える」という税の仕組みです。

参照:国税庁「所得税の税率」

金融商品でも扱いが異なる

2019年の改正案で暗号資産も金融商品取引法の対象となり、2020年から施行されています。

しかしながら先にも既述したように暗号資産の取引で得た所得は雑所得に区分され、株やFXとは違う扱いがされています。

株やFXで得た所得に対しては一律で20.315%であるのに対し、暗号資産取引で得た所得は累進課税の扱いになり、住民税10%を加算すると最大で55%の税金が課税されます。

これが「暗号資産で得た利益が半分以上税金で持って行かれる」と言われる原因です。

関連記事:【必須知識】NFTや暗号資産に関わる税金